Öltanker. Quelle: Shutterstock / Sven Hansche

Die Öltransporte durch die Straße von Hormus sind Anfang April kriegsbedingt auf weniger als ein Fünftel des Februarwertes gesunken. Der IEA Oli Market Report.

Die Angriffe auf die Energieinfrastruktur im Nahen Osten und die fortdauernden Einschränkungen für den Tankerverkehr durch die Straße von Hormus haben zur größten Unterbrechung der Ölversorgung in der Geschichte geführt. Das weltweite Ölangebot brach im März um 10,1 Millionen Barrel pro Tag (mb/d) auf 97 mb/d ein. Die Förderung der OPEC+, eines Kartells, das die OPEC, Russland und weitere Förderländer umfasst, sank im Monatsvergleich um 9,4 mb/d auf 42,4 mb/d. Das Angebot außerhalb der OPEC+ ging aufgrund der Produktionseinbußen in Katar zeitgleich um 770.000 b/d auf 54,7 mb/d zurück.

Katar kann Öl und verfüssigtes Erdgas (LNG) ausschließlich über die Straße von Hormus in den Export schicken. Nicht nur ist diese blockiert, sondern der Iran hat auch den katarischen LNG-Aufbereitungskomplex Ras Laffan mit Luftangriffen schwer getroffen. Der größte oder zweitgrößte LNG-Produzent der Welt fuhr aus beiden Gründen die Produktion herunter.

Wie es weiter im aktuellen Oil Market Report der International Energy Agency (IEA) heißt, bleibt die Wiederaufnahme des Schiffsverkehrs durch die Meerenge der wichtigste Entlastungsfaktor für die Energieversorgung, die Preise und die Weltwirtschaft. Die Blockade ist mitterweile doppelt, indem die USA ihrerseits iranisches Öl blockieren. Anfang April lagen die Verladungen von Rohöl, NGL (Ethan, Propan, Butan) und Raffinerieprodukten im Durchschnitt bei etwa 3,8 mb/d lagen, verglichen mit mehr als 20 mb/d im Februar vor der Krise.

|

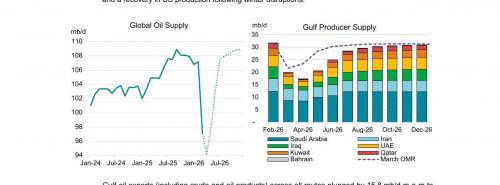

In der Ölexport-Grafik aus dem IEA Oil Market Report für den März ist der beispiellose Knick seit dem Irankrieg unschwer zu erkennen (links: weltweit; rechts: Förderländer am Golf)

Quelle IEA |

Die Exporte über Alternativrouten – vor allem von der Westküste Saudi-Arabiens und Fudschairah an der Ostküste der Vereinigten Arabischen Emirate (VAE) sowie über die Pipeline ITP Richtung Türkei – waren von weniger als 4 mb/d vor dem Krieg auf 7,2 mb/d gestiegen. Bis Ende März hatte Saudi-Arabien seine Lieferungen über die Ost-West-Pipeline umgeleitet und damit die Ölexporte übers Rote Meer im Monatsvergleich um 2,4 mb/d auf 4,4 mb/d gesteigert. Trotz wiederholter Angriffe auf den Hafen stiegen die Rohölexporte aus Fudschairah (VAE) zeitgleich um 0,45 mb/d auf durchschnittlich 1,6 mb/d.

Die Rohöllieferungen via ITP aus dem Nordirak nach Ceyhan an der türkischen Mittelmeerküste wiederum wurden Ende März wiederaufgenommen, lagen jedoch mit 80.000 b/d um 120.000 b/d unter dem Vormonat, nachdem sie Anfang März aus Sicherheitsgründen eingestellt worden waren.

Erholung für Jahresmitte erwartetDie IEA geht davon aus, dass das weltweite Angebot im April um weitere 2,9 mb/d auf 94,2 mb/d sinken wird, bevor es sich Mitte des Jahres erholt. Für das Gesamtjahr 2026 wird ein Rückgang des weltweiten Angebots um 1,5 mb/d gegenüber 2025 auf 104,7 mb/d prognostiziert. Die Jahresproduktion der OPEC+ für 2026 dürfte um 2,4 mb/d auf 48,8 mb/d zurückgehen, was vor allem auf Verluste bei den OPEC-Produzenten am Golf zurückzuführen ist.

Das russische Angebot wurde für den Rest des Jahres um 120.000 b/d nach unten korrigiert, da die ukrainischen Angriffe auf russische Ölinfrastruktur anhalten. Die Jahresproduktion der Staaten aus dem Kreis der Nicht-OPEC+ wird 2026 aufgrund des Wachstums im amerikanischen Raum trotz der Einbußen in Katar um 0,85

mb/d voraussichtlich auf 55,9 mb/d steigen.

Asiatische Petrochemie drosselt schonIm März sanken die weltweit erfassten Ölvorräte um 85 Millionen Barrel, nachdem die Schiffsfahrten der vom Golf abhängigen Produzenten fast zum Erliegen gekommen waren. Die Lagerbestände in den Importländern Asiens nahmen im März um 31 Millionen Barrel ab.

Soweit durch Inanspruchnahme der Tanks die Lücke nicht geschlossen wurde, wurde der Verbrauch eingeschränkt. Vor allem asiatische Petrochemie-Produzenten haben ihre Auslastungsraten aufgrund von Versorgungsengpässen gedrosselt. Auch Haushalte und Unternehmen, die Flüssiggas (LPG, ein Propan-Butan-Gemisch) nutzen, sind betroffen, während Flugausfälle in Nahost, in Teilen Asiens und Europas zu einem starken Rückgang des Kerosinverbrauchs geführt haben.

Die Nachfrage in diesem Jahr - deutscher SonderwegDer Irankrieg hat die globalen Aussichten für den Ölverbrauch grundlegend auf den Kopf gestellt. Jetzt geht die IEA davon aus, dass die Nachfrage im laufenden Jahr schrumpfen wird. Für 2026 wird ein Rückgang der Nachfrage gegenüber 2025 um 84.000 b/d auf knapp 104,3 mb/d prognostiziert. Die Verbrauchsprognose liegt 730.000 b/d weniger, als im Oil Market Report der IEA im März geschätzt. Der Irankrieg läuft seit 28.

Februar.

In Europa dürfte sich die Ölnachfrage zeitgleich um 40.000 b/d vermindern. Der Rückgang wird länderübergreifend erwartet, wobei der Ölverbrauch in Frankreich, Italien und im Vereinigten Königreich jeweils um rund 20.000 b/d schrumpfen dürfte, während die Nachfrage in Deutschland nach Einschätzung der Agentur im Wesentlichen stabil bleibt.

Mittwoch, 15.04.2026, 12:29 Uhr

Hans-Wilhelm Schiffer

© 2026 Energie & Management GmbH