Quelle: Shutterstock / Alexander Limbach

Zu Jahresbeginn hat der Gasverband DGWW in einem Webinar den Stand des Wasserstoffmarkts bewertet und Fortschritte, Kostenrisiken und politische Stellschrauben für den Hochlauf benannt.

Das Jahr 2025 brachte für die deutsche Wasserstoffwirtschaft gemischte Ergebnisse. Laut dem Branchenverband „Die Gas- und Wasserstoffwirtschaft“ (DGWW) wurden einzelne Projekte vorangebracht, zugleich blieben zentrale Ausbauziele unerreicht. Vor diesem Hintergrund startete ein Webinar des Verbandes am 21.

Januar einen Realitätscheck zum Markthochlauf von Wasserstoff in Deutschland und Europa.

Zu den sichtbaren Fortschritten zählen laut DGWW der Abnahmevertrag zwischen dem Energiekonzern RWE mit Sitz in Essen und dem französischen Mineralöl- und Energiekonzern Total Energies, der Baustart eines 320

MW starken Elektrolyseurs des Oldenburger Energieversorgers EWE in Emden sowie die Befüllung der nach Betreiberangaben weltweit längsten Wasserstoffpipeline der Kasseler Gascade Gastransport. Gleichzeitig strich die Bundesregierung jedoch das ursprünglich formulierte Ziel von 10.000

MW heimischer Elektrolyseleistung ersatzlos. Aus Sicht vieler Marktakteure schwächt das die Planungssicherheit.

Blick der WissenschaftWie groß die Lücke zwischen Ankündigungen und Umsetzung ist, erläuterte Sylwia Bialek-Gregory, wissenschaftliche Geschäftsführerin des „Energiewirtschaftlichen Instituts an der Universität zu Köln“ (EWI). Betrachtet man die Projekte, die Stand Februar 2024 im Jahr 2025 in Betrieb gehen sollten, liege die Realisierungsquote bei rund 25

Prozent. Drei Viertel der angekündigten Elektrolysekapazität würden sich verzögern oder ganz entfallen, resümierte sie.

Derzeit seien in Deutschland rund 180

MW Elektrolyseleistung in Betrieb, weitere 1.300

MW befänden sich im Bau oder verfügten über eine feste Investitionszusage. Bis 2030 erwartet das EWI etwa 7.000

MW installierte Leistung. Zentrales Thema

bleiben die Kosten. Nach Berechnungen des EWI liegen die Wasserstoffproduktionskosten in Deutschland aktuell bei etwa 240 bis 350

Euro pro MWh, das entspreche 8 bis 11,5

Euro pro Kilogramm.

Diese Kosten dürften über die Zeit sinken, so Bialek-Gregory. Mittelfristig könnte importierter grüner Wasserstoff aus europäischen Nachbarländern oder aus Nordafrika über Pipelines günstiger sein, mit Kosten von etwa 150 bis 170

Euro pro MWh. Deutlich teurer könnten dagegen Schiffsimporte ausfallen, da bei Umwandlung und Transport Verluste entstünden. Hier rechnet das EWI mit etwa 250 bis 300

Euro pro MWh.

|

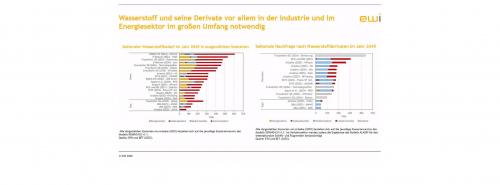

Wasserstoffbedarfsprognosen

(Für Vollbild auf die Grafik klicken)

Quelle: EWI |

Zweifel äußerte Bialek-Gregory zudem an den bislang prognostizierten Nachfragemengen aus der Industrie. Der fortschreitende industrielle Strukturwandel und globale Überkapazitäten könnten den Bedarf dämpfen. Hohe Wasserstoffpreise gefährdeten die internationale Wettbewerbsfähigkeit energieintensiver Industrien, solange der europäische Grenzausgleichsmechanismus für CO2 (Carbon Border Adjustment Mechanism, CBAM) nicht ausgeweitet werde und beispielsweise wasserstoffbasierter Stahl deutlich teurer bleibe als konventionell erzeugter Stahl.

Die Nachfrage, insbesondere aus der Stahlindustrie, dürfte aus ihrer Sicht preiselastisch sein. Es bestehe noch eine große Lücke zwischen Zahlungsbereitschaft und Produktionskosten. Um das Henne-Ei-Problem von Angebot und Nachfrage zu überwinden, nannte sie als Instrumente unter anderem Doppelauktionsmodelle wie „H2Global“, Produktionsprämien über die „Europäische Wasserstoffbank“ (EHB), Carbon Contracts for Difference (CCfDs) sowie Leitmärkte und Quoten für wasserstoffbasierte Produkte in öffentlichen Ausschreibungen.

Zweite internationale H2-Auktion läuftTimo Bollerhey, Mitgründer und Geschäftsführer der H2Global Holding und der Hintco GmbH, warnte vor weiteren politischen Rücknahmen bereits gefasster Beschlüsse. Solche Signale führten aus seiner Sicht dazu, dass Investoren abwarteten und Projekte verzögert würden. Zudem könnten die umfassenden regulatorischen Vorgaben der Europäischen Union dazu beitragen, dass der Wasserstoffhochlauf in anderen Regionen wie China oder Indien schneller voranschreite.

Sebastian Budischin, Senior Vice President Business Development & Origination Hydrogen and Clean Energy bei der Sefe (Securing Energy for Europe), verwies auf die Rolle der Infrastruktur. Sefe bereite Dekarbonisierungsangebote für Industrieunternehmen vor und verfüge über rund 2.000 Kilometer Gasleitungen, die für Wasserstoff umgerüstet werden sollen, sowie über den ersten Wasserstoffspeicher in Deutschland. Zudem plane das Unternehmen den Transport von CO2 zur unterirdischen Speicherung. Budischin plädierte dafür, in der Anfangsphase auch Wasserstoff aus anderen Quellen als erneuerbarem Strom zuzulassen, um verlässliche Mengen bereitstellen zu können.

Mittwoch, 21.01.2026, 16:12 Uhr

© 2026 Energie & Management GmbH